La réduction des dépenses personnelles peut mener à la paix financière… et à l'amour de soi

Rédigé par Sarah Treleaven

Publié le 16 mai 2022

Lecture de minutes

Partager :

Pour certaines personnes, le défi consiste à combattre l'inflation. Pour d'autres, c'est de composer avec les habitudes de consommation qu'elles ont adoptées lors de la pandémie. Quoi qu'il en soit, nous sommes nombreux à revoir nos dépenses. L'important n'est pas que de couper dans le luxe, mais plutôt de se demander qu'est-ce qui ajoute réellement de la valeur dans notre vie.

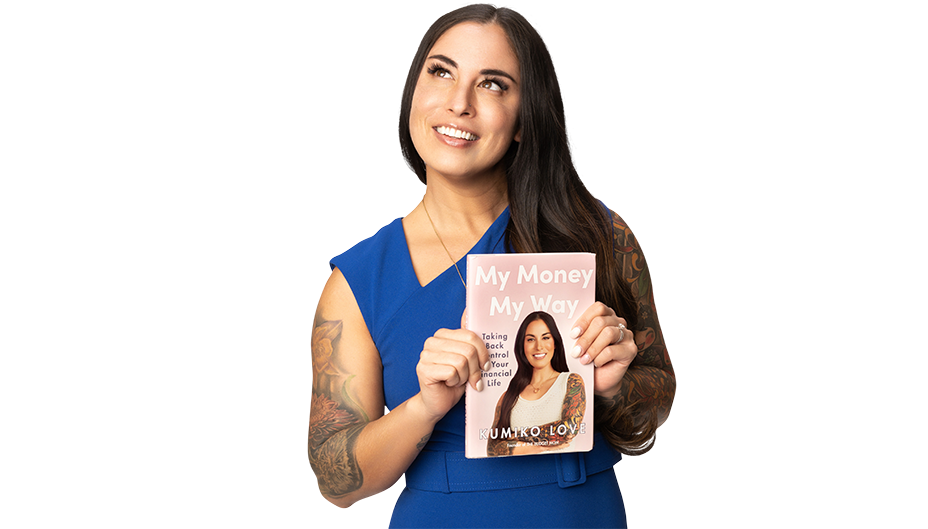

Kumiko Love, planificatrice financière agréée et auteure du livre My Money My Way, explique que l'établissement d'un budget ne devrait pas entraîner un sentiment de privation. Au contraire, il est possible d'accroître son bien-être général en dépensant avec de meilleures intentions.

Nombreux sont ceux qui pensent que l'élaboration d'un budget ne se limite qu'aux dollars et aux cents. Cet exercice peut-il aller au-delà de l'argent?

La réduction des dépenses n'est pas une question de chiffres, mais porte plutôt sur ce que nous voulons accomplir avec notre argent et ce qui apporte de la joie dans notre vie. En d'autres mots, il importe de restreindre l'achat de ce qui n'apporte pas de valeur pour dépenser davantage sur ce qui est réellement important.

Est-il donc logique de voir l'établissement d'un budget de façon holistique et dans une optique de valeur?

L'établissement d'un budget est d'abord et avant tout une question de respect de soi. Il vous revient de décider ce qui revêt de l'importance pour vous et ce que vous faites avec votre argent. Cet exercice peut vous permettre d'accroître votre confiance financière!

Certaines personnes apprennent à mieux se connaître grâce à l'élaboration d'un budget. Plus nous en savons sur nous-mêmes, meilleures sont nos décisions en matière de dépenses. Certains disent qu'il faut éliminer les émotions de la prise de décisions financières, mais ma philosophie consiste à me servir de mes émotions comme outil de motivation. En travaillant comme un robot, c'est-à-dire en faisant ce que d'autres personnes nous dictent, nous pouvons atteindre ces objectifs sans pour autant ressentir quoi que ce soit. Mon budget doit concorder avec la façon dont je définis mon propre succès.

Lors de l'évaluation de vos dépenses, comment déterminez-vous ce que vous considérez comme un luxe, un plaisir ou une nécessité?

La distinction entre ces catégories est très personnelle. Une personne pourrait dire qu'elle « a besoin » d'une nouvelle voiture parce qu'elle doit aller porter et chercher ses enfants à la garderie et se rendre au travail. Une autre personne pourrait dire qu'elle en « a besoin » parce qu'elle veut un plus beau véhicule.

Je pense qu'il est parfois plus facile de déterminer ce qu'est un besoin lorsque celui-ci n'est pas satisfait. S'il vous est impossible de vivre sans, alors il s'agit d'un besoin. Il est primordial de peser les conséquences du fait de ne pas posséder telle ou telle chose.

Comment ces catégories aident-elles les personnes à se sentir en contrôle plutôt que d'avoir le sentiment de se priver?

Le sentiment de contrôle naît de la prise de conscience de ce pour quoi nous nous battons vraiment. Certaines personnes disent se sentir en contrôle quand elles économisent un montant précis d'argent, remboursent des dettes ou versent de l'argent dans leur compte d'épargne-retraite. Mais en fait, ce qu'elles expriment réellement, c'est qu'elles se sentent en contrôle lorsqu'elles se préparent à un avenir qu'elles désirent : ne pas avoir besoin de continuer à travailler, ne pas être contraintes de rester dans une relation abusive, être capables d'entreprendre un projet qui les passionne… Tout est une question de style de vie.

Avez-vous des astuces sur la façon de mettre ces décisions en pratique pour réellement réduire ses dépenses?

J'appelle cet exercice « suivre le courant des choses ». Voici comment il fonctionne :

Premièrement, je me demande quelles sont mes dépenses fixes. Je dresse la liste des dépenses mensuelles que je dois payer, comme mon assurance automobile, mon loyer et les frais de garderie.

Deuxièmement, je calcule la différence entre mon revenu et mes dépenses fixes. Le montant obtenu représente ce que je peux consacrer pour les dépenses variables. Ces dépenses sont celles qui sont les plus difficiles à prédire, mais il ne faut pas oublier qu'elles sont contrôlables. Je passe donc en revue mes dépenses et je détermine la valeur de chacune d'entre elles. Par exemple, si je constate que je dépense 1 000 $ par mois dans les restaurants, je me demande si ces dépenses me sont réellement utiles.

Troisièmement, je me concentre sur mes objectifs généraux : est-ce de réduire mes dettes, d'épargner ou d'investir? La clé est d'être honnête avec soi-même, que les montants établis ou calculés vous plaisent ou non. Soyez sincère avec vous-même. C'est ainsi que vous parviendrez à modifier progressivement vos habitudes. Vous courrez à l'échec si vous établissez un budget uniquement en fonction de vos objectifs.

Le secret de la réussite consiste à être honnête avec soi-même.

C'est comme recevoir une gifle en pleine face. Après avoir suivi ces étapes, certains membres de ma communauté sont venus me voir pour me dire « bon sang, je n'avais jamais réalisé que je dépensais 800 $ par mois en vêtements ». Le fait de découvrir que vous dépensez autant d'argent pour des choses qui ne vous seront pas nécessairement utiles a carrément l'effet d'une gifle. Il est impossible de changer ce qu'on ignore lors de l'élaboration d'un budget.

Avez-vous déjà dû réduire vos dépenses pour réaliser un compromis qui en valait la peine?

Après mon divorce, j'ai effectué une tonne de dépenses. Je me disais que j'avais juste besoin d'un peu de temps pour moi-même. J'allais donc au centre commercial et je faisais des achats avec ma carte de crédit. Il m'a fallu des années pour m'avouer que je dépensais trop parce que je n'aimais pas mon apparence. Cette prise de conscience a été très difficile. Je me suis ensuite mise au défi de cesser d'arrêter de dépenser pour « améliorer » mon apparence pendant un an – ne pas acheter de maquillage, ne pas aller au salon de bronzage, ne pas me payer de nouveaux vêtements – afin d'assumer mon apparence naturelle. Au cours de ce processus, j'ai appris à aimer chaque aspect de ma personne. J'ai d'ailleurs commencé à orienter mes dépenses vers ce qui revêt réellement de l'importance, comme les activités et les expériences en famille.

RBC Placements en Direct Inc. et Banque Royale du Canada sont des entités juridiques distinctes et affiliées. RBC Placements en Direct Inc. est une filiale en propriété exclusive de Banque Royale du Canada et elle est membre de l’Organisme canadien de réglementation du commerce des valeurs mobilières et du Fonds canadien de protection des épargnants. Banque Royale du Canada et certains de ses émetteurs sont reliés à RBC Placements en Direct Inc. RBC Placements en Direct Inc. ne fournit pas de conseils en placement et ne fait pas de recommandations concernant l’achat ou la vente de titres. Les investisseurs sont responsables de leurs décisions de placement. RBC Placements en Direct est un nom commercial utilisé par RBC Placements en Direct Inc. ®/MC Marque(s) de commerce de Banque Royale du Canada. RBC et Banque Royale sont des marques déposées de Banque Royale du Canada. Utilisation sous licence.

© Banque Royale du Canada, 2022.

Les renseignements, opinions ou points de vue présentés dans le présent document, y compris les hyperliens vers le site Web de RBC Placements en Direct Inc. ou les sites Web de ses sociétés affiliées ou de tiers, sont fournies à titre d’information générale seulement et ne constituent en aucun cas des conseils financiers, juridiques, fiscaux, comptables ou autres. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. RBC Placements en Direct Inc. et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers. Vous devriez consulter votre conseiller avant de prendre quelque décision que ce soit sur la base des renseignements contenus dans ce document.

Par ailleurs, les produits, services et titres mentionnés dans cette publication sont offerts uniquement au Canada et dans les autres territoires où la loi autorise leur mise en vente. Si vous n’êtes pas actuellement résident du Canada, vous ne devez pas accéder à l’information accessible sur le site Web de RBC Placements en Direct Inc.

Explorez davantage

Ce que les investisseurs devraient savoir sur le marché des métaux précieux

Facteurs influençant l’argent, le platine et le palladium

Lecture de minutes

L’art de dépenser : 5 points à retenir du nouveau livre de Morgan Housel

Des idées sur la façon de bâtir une relation plus saine avec l’argent et la façon de le dépenser

Lecture de minutes

Devrais-je investir ou rembourser mon prêt hypothécaire?

Réfléchissez à ces quatre questions

Lecture de minutes

L’Investisseur inspiré propose des témoignages, des renseignements opportuns et des points de vue d’experts qui faciliteront vos décisions de placement. Visitez À propos de nous pour en savoir plus.